Wstęp

Ubezpieczenie mienia od ognia i innych żywiołów jest jednym z podstawowych ubezpieczeń majątkowych. Dzięki niemu możemy zapewnić ochronę ubezpieczeniową z tytułu największych szkód losowych spowodowanych przez takie ryzyka jak: pożar, powódź czy huragan.

Pełny tekst ogólnych warunków ubezpieczenia mienia od ognia i innych żywiołów znajdziesz na stronie TUW-CUPRUM.

Co możemy ubezpieczyć?

W ramach tego produktu możemy ubezpieczyć:

- środki trwałe (nieruchomości, tj. grupy 1 i 2 klasyfikacji środków trwałych oraz środki trwałe ruchome, tj. grupy 3-8 klasyfikacji środków trwałych),

- rzeczowe składniki majątku obrotowego,

- mienie prywatne pracowników;

- mienie osób trzecich,

- niskoncenny majątek trwały,

- wartości pieniężne (pod warunkiem przechowywania ich we właściwych schowkach ogniotrwałych);

- produkcję budowlano-montażową,

- inwestycje rozpoczęte,

- nakłady adaptacyjne na dostosowanie wynajmowanych pomieszczeń lub budynków do rodzaju prowadzonej działalności.

Od czego możemy się ubezpieczyć?

Wyżej wymienione pozycje majątkowe możemy ubezpieczyć od takich ryzyk jak:

- pożar,

- bezpośrednie uderzenie pioruna w ubezpieczony przedmiot,

- eksplozja,

- upadek statku powietrznego,

- deszcz nawalny,

- grad,

- obsunięcie się ziemi,

- lawina, nadmierne opady śniegu,

- uderzenie pojazdu w ubezpieczony przedmiot,

- huk ponaddźwiękowy,

- działanie dymu i sadzy,

- huragan

- powódź,

- przepięcia spowodowane wyładowaniem atmosferycznym

- następstwa szkód wodociągowych.

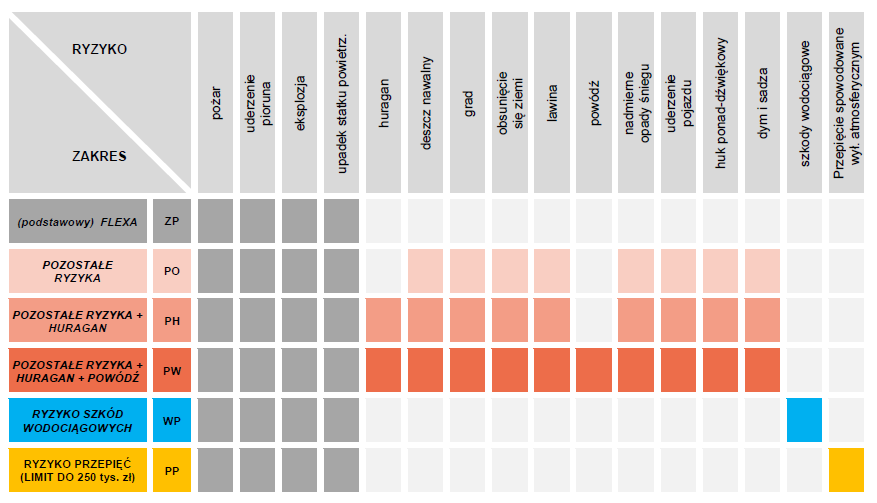

Poniżej przedstawiamy matrycę przedstawiającą konfigurację zakresów ubezpieczenia.

ZP – pożar, uderzenie pioruna (bezpośrednie), eksplozja, upadek statku powietrznego

PO – deszcz nawalny, grad, obsunięcie się ziemi, lawina, nadmierne opady śniegu, uderzenie pojazdu, huk ponaddźwiękowy, dym i sadza

PH – huragan, deszcz nawalny, grad, obsunięcie się ziemi, lawina, nadmierne opady śniegu, uderzenie pojazdu, huk ponaddźwiękowy, dym i sadza

PW – powódź, huragan, deszcz nawalny, grad, obsunięcie się ziemi, lawina, nadmierne opady śniegu, uderzenie pojazdu, huk ponaddźwiękowy, dym i sadza

UWAGA! Pamiętaj, że zakresy o symbolach PO, PH i PW są wymienne w stosunku do siebie, dlatego na wniosku ubezpieczeniowym należy wybrać tylko jeden z nich. Pomiędzy tymi zakresami zachodzi zależność PO < PH (PO+huragan) < PW (PO+huragan i powódź)

WO – następstwa szkód wodociągowych

UWAGA! Ryzyko przepięć (PP) wybieramy z listy przedmiotów do ubezpieczenia!

Ubezpieczenie maszyn elektrycznych od szkód elektrycznych; maszyn od uszkodzeń

Dodatkowo zakres ubezpieczenia może zostać rozszerzony o ubezpieczenie maszyn elektrycznych od szkód elektrycznych oraz maszyn od uszkodzeń.

Te dwa dodatkowe ubezpieczenia stanowią ryzyka dodatkowe, a więc należy pamiętać, że zakres rozszerzony o te ryzyka może zostać zastosowany wyłącznie do ubezpieczonych od ognia i innych żywiołów (minimum w zakresie podstawowym) środków trwałych ruchomych (zgodnie z przekazanym osobnym wykazem). Ubezpieczenie maszyn elektrycznych od szkód elektrycznych oraz maszyn od uszkodzeń nie może funkcjonować samodzielnie.

Na co należy zwrócić uwagę sporządzając wniosek?

Aby poprawnie ubezpieczyć majątek swojej firmy należy zwrócić uwagę na kilka szczegółów związanych z wypełnianiem wniosku lub eWniosku ubezpieczeniowego.

Czy posiadamy już kompletny wykaz środków trwałych, które chcemy ubezpieczyć?

Na wykazie środków trwałych powinny znajdować się następujące informacje:

- numer inwentarzowy,

- nazwa,

- suma ubezpieczenia, czyli wartość ubezpieczonego przedmiotu podana zwykle według wartości ewidencyjnej brutto lub w wartości odtworzeniowej,

- klasa bezpieczeństwa pożarowego .

Należy dokładnie wiedzieć jakie rodzaje mienia, oprócz środków trwałych chcemy zgłosić do ubezpieczenia.

Jaka suma ubezpieczenia dla środków trwałych?

Ogólne warunki ubezpieczenia dopuszczają możliwość ubezpieczenia środków trwałych w oparciu

o cztery możliwe sposoby ustalenia ich wartości:

- wartość ewidencyjna brutto – ewidencyjna wartość księgowa odpowiadająca wartości początkowej stanowiącej cenę nabycia lub koszt wytworzenia środka trwałego powiększoną

o koszty jego ulepszenia i skorygowaną w wyniku aktualizacji wyceny. - wartość ewidencyjna netto, – księgowa wartość początkowa pomniejszona o odpisy amortyzacyjne (umorzenie),

- wartość szacunkowa – wartość określona przez ubezpieczającego w porozumieniu z TUW-CUPRUM dla obiektów całkowicie zamortyzowanych, w procentowej relacji do ewidencyjnej wartości początkowej.

- wartość odtworzeniowa – wartość odpowiadająca kosztom odtworzenia mienia do stanu nowego lecz nie ulepszonego, to jest: w przypadku budynków lub budowli – wartość odpowiadająca kosztom odbudowy w tym samym miejscu, z uwzględnieniem dotychczasowej technologii, konstrukcji i standardu wykonania przy zastosowaniu dotychczasowych wymiarów i rodzaju materiałów; w przypadku maszyn, urządzeń i wyposażenia – wartość odpowiadająca kosztom zakupu lub wytworzenia nowego przedmiotu tego samego rodzaju, typu oraz o tych samych bądź najbardziej zbliżonych parametrach, z uwzględnieniem kosztów transportu i montażu.

Informacja o wskaźnikach odtworzenia dla budynków niemieszkalnych/ użytkowych ze względu na znacznie wyższy poziom skomplikowania nie są publikowane przez urzędy.

Zalecanymi sposobami na uzyskanie wartości odtworzeniowej dla pozostałych budynków (niemieszkalnych/ odtworzeniowych) są:

- wykonanie operatu szacunkowego, stanowiącego opinię autorską rzeczoznawcy majątkowego dotyczącej wartości nieruchomości oraz stanowiącego dokument urzędowy,

- skorzystanie ze wskaźników odtworzeniowych obiektów niemieszkalnych prezentowanych przez komercyjne wydawnictwa,

- zakresie budynków mieszkalnych i biurowych (standard wykończenia budynków biurowych – bliski standardowi mieszkalnemu) wartość odtworzeniową obiektu uzyskuje się poprzez przemnożenie metrażu obiektu przez wskaźnik przeliczeniowy kosztu odtworzenia 1m2 powierzchni użytkowej budynków mieszkalnych, który jest publikowany przez urzędy wojewódzkie dla każdego kwartału. Dla każdego województwa publikuje się co najmniej dwa wskaźniki przeliczeniowe – osobno dla dużych miast (głównie wojewódzkich) i osobny dla pozostałych miejscowości województwa.

Klasa bezpieczeństwa pożarowego

Wszystkie budynki i budowle dzieli się z punktu widzenia ryzyka ubezpieczeniowego na dwie klasy, a mianowicie:

Klasa 1 – zalicza się do niej budynki i budowle „murowane” i kryte „niepalnie”;

Klasa 2 – zalicza się do niej pozostałe budynki i budowle bez względu na rodzaj materiału konstrukcyjnego i pokrycia dachu.

Za budynki i budowle „murowane” uważa się budynki i budowle, których ściany zewnętrzne zbudowane są z materiałów niepalnych jak cegła, kamień, pustaki, beton, prefabrykaty żużlowe, żelazo, szkło, ziemia, mur pruski oraz mające pokrycie dachowe z materiałów niepalnych lub trudnopalnych tj: blacha, dachówka, płyty azbestowo-cementowe, eternit, beton, asfalt, papa itp.

Dach kryty różnymi materiałami zalicza się do rodzaju pokrycia odpowiadającego materiałowi najbardziej palnemu z nich.Budynki i budowle otwarte z jednego lub dwóch-trzech boków zalicza się do klasy budynków odpowiadającej konstrukcji reszty ścian i dachów. Szopy otwarte ze wszystkich stron (wiaty) zalicza się do klasy 2.

Budowle wykonane z brezentu, płótna żaglowego, tworzyw sztucznych itp. (np. budowle pneumatyczne, wszelkiego rodzaju namioty), zalicza się do klasy 2.

Co jest wyłączone z ubezpieczenia?

Ograniczenia odpowiedzialności TUW-CUPRUM zostały szczegółowo opisane w ogólnych warunkach ubezpieczenia w rozdziale OGRANICZENIA ODPOWIEDZIALNOŚCI.

System ubezpieczenia na sumy stałe

System ubezpieczenia na sumy stałe polega na tym, że suma ubezpieczenia jest ustalana na podstawie całkowitej wartości mienia lub kategorii mienia, które ma zostać objęte ochroną ubezpieczeniową.

W ubezpieczeniu mienia od ognia i innych żywiołów w systemie na sumy stałe mogą być ubezpieczone wszystkie kategorie mienia, z wyłączeniem mienia prywatnego pracowników, niskocennego majątku trwałego ujętego w ewidencji pozabilansowej oraz nakładów adaptacyjnych.

System ubezpieczenia na pierwsze ryzyko

System ubezpieczenia, w którym suma ubezpieczenia ustalana jest niezależnie od całkowitej wartości mienia lub kategorii mienia, które ma zostać objęte ochroną ubezpieczeniową; ustalenie sumy ubezpieczenia można oprzeć o szacowaną maksymalną wysokość szkody, jaka może powstać wskutek zdarzenia losowego.

Systemem tym w ramach ubezpieczenia od ognia i innych żywiołów mogą zostać objęte wyłącznie mienie prywatne pracowników, niskocenny majątek trwały ujęty w ewidencji pozabilansowej oraz nakłady adaptacyjne.

Niedocenione ryzyko przepięć

W ogólnych warunkach ubezpieczenia funkcjonują dwa różne ryzyka związane z ryzykiem wyładowania atmosferycznego. Pierwszy z nich to ryzyko bezpośredniego uderzenia pioruna w ubezpieczony przedmiot (zawarty w zakresie podstawowym), natomiast drugi to właśnie przepięcie spowodowane wyładowaniem atmosferycznym (zakres rozszerzony – standardowo w limicie do 250 tysięcy złotych na jeden i wszystkie wypadki w okresie trwania umowy).

Przepięcie spowodowane wyładowaniem atmosferycznym to krótkotrwały wzrost napięcia przekraczający maksymalnie dopuszczalne napięcie robocze lub wzbudzenie się niszczących sił elektromagnetycznych w obwodach elektrycznych odbiorników w wyniku bezpośredniego uderzenia pioruna w sieć zasilającą lub linię przesyłającą energię elektryczną.

Szkody spowodowane przepięciami są znacznie częstsze, aniżeli powstałe w wyniku bezpośredniego uderzenia pioruna.

Niestety jest to zakres ubezpieczenia w dalszym ciągu bardzo niedoceniony przez ubezpieczających, którzy ograniczają się jedynie do ochrony swojego mienia wyłącznie w zakresie bezpośredniego działania pioruna.